بينما يعتبر الكثيرين أن وضع ميزانية شخصية والتقيد بها مهمة شاقة للغاية، يراها آخرون لا تستحق العناء حيث يعتقدون أن التمكن من إتمام الشهر مع توفير بعض المال يغنيهم عناء إنشاء ميزانية شهرية، لكن مثل هذه العشوائية لن تنفع إلا على المدى القصير، أما لو كانت لديك أهداف وتطلعات طويلة المدى، فأنت بحاجة إلى دراسة ما إذا كان يمكنك تحقيقها ومتى وكيف، لذلك لا بد من وضع ميزانية شخصية تستطيع الإلتزام بها.

إنشاء ووضع ميزانية شخصية

وضع ميزانية شخصية للتحكم في النفقات

خطوات عملية لإعداد الميزانية الشخصية الشهرية

فيما يلي بعض الخطوات لإعداد ميزانية شهرية لتحقيق أقصى استفادة من كل سنت تنفقه، اعتبرها بمثابة خريطة طريق بحيث تكون انعكاس لما أنت عليه الآن وما ترغب أن تكون عليه مستقبلا، وقم بتخصيص يوم واحد كل شهر باعتباره يوم وضع وإعداد ميزانيتك الشهرية:

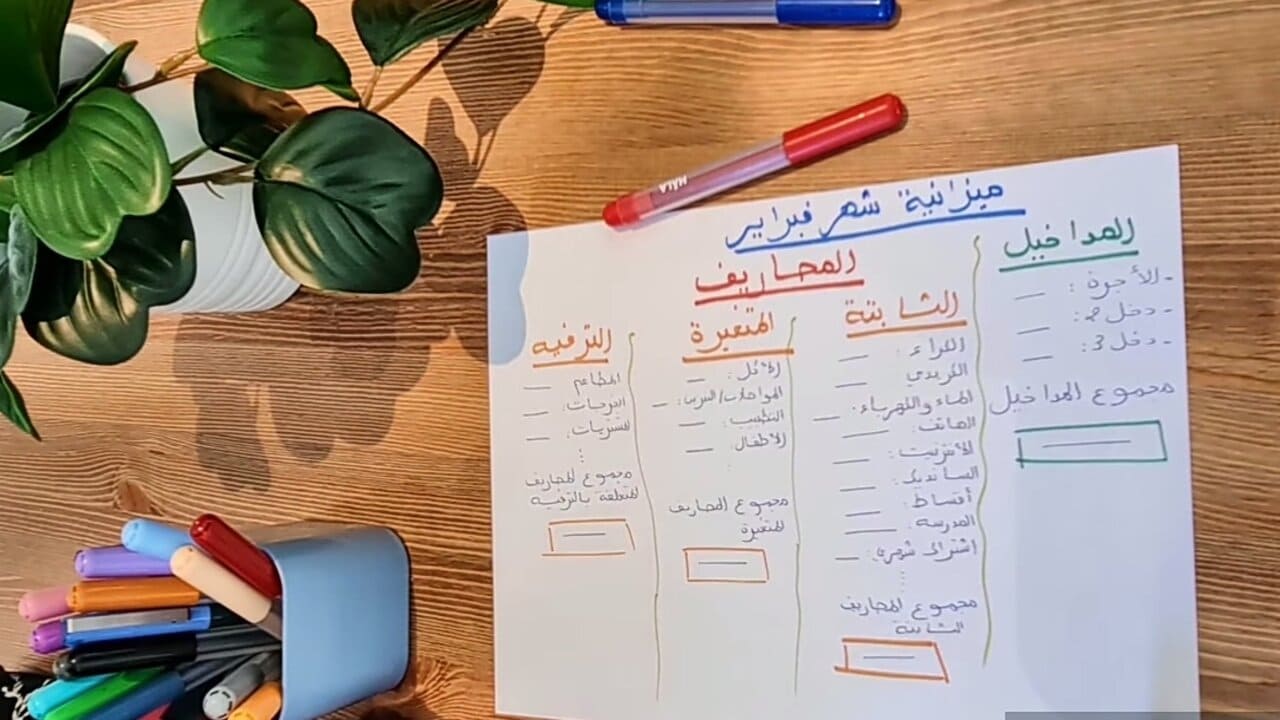

قم بإدراج كل مصادر دخلك

- ابدأ بإدراج مصادر دخلك واكتب المبلغ الذي تتلقاه والتواريخ التي تتوقع أن تحصل فيها على الدفع، أدرج أجرتك الوظيفية ومصادر دخلك الثابتة الأخرى، سجل أيام الدفع الخاصة بك والمبلغ المودع في حسابك المصرفي، أيضًا لو كنت تتلقى دفعات منتظمة من معاش تقاعدي أو صندوق ائتماني أو مصدر آخر، فقم بإدراجها أيضًا.

- قم بإدراج مصادر الدخل المتغيرة أو غير المنتظمة اعتمادا على متوسط المبلغ الذي تتوقع الحصول عليه كل شهر وتاريخه بناءً على دخل العام السابق، وبمجرد أن تعرف المبلغ الذي ستحصل عليه، ستكون جاهزا بشكل أفضل لاتخاذ قرارات بشأن الأمور التي يجب أن تصرف فيها تلك الأموال، وستعرف بالضبط ما الذي ستقدمه.

قم بمراجعة وتقييم نفقاتك

- أهم خطوة عند وضع الميزانية الشهرية، هي أن تعرف كيف كنت تنفق أموالك، لذا قم بتنزيل ومراجعة بيانات البنك وبطاقة الائتمان الخاصة بك لآخر شهرين أو ثلاثة أشهر.

- ضع فئات المصاريف الشائعة التي من المحتمل أن تنفق الأموال عليها أكثر، وقد تشمل هذه الفئات البقالة والغاز والسفر والترفيه والملابس والعناية الشخصية، ميز بألوان مختلفة لتحديد الفئات وإضافة المبالغ الذي تنفقها عادةً على كل فئة، ثم قرر كيف يتناسب كل إنفاق مع فئات ميزانيتك، يمكن أن تتفاجأ عندما تكتشف المبلغ الذي تنفقه في متاجر معينة أو في فئات مختلفة.

قم بإدراج أولوياتك المالية

- قم بإدراج أولوياتك المالية، هل تريد سداد ديونك؟ توفير المال لقضاء اجازة؟ ادخار المال للتقاعد؟ فكل هذه الأولويات مهمة إلا أن بعضها يهمك أكثر من غيرها، لذا قم بالترتيب بدءًا من “الدفع لنفسك أولاً” من خلال ادخار أموال التقاعد والطوار، ولا تنس أن تضع احتياجاتك الأساسية مثل السكن والبقالة والتأمين والمرافق أعلى القائمة.

- بعد تحديد أولوياتك من المرجح أن تضع ميزانية شهرية يمكنك الالتزام بها بحيث لا تشعرك بالحرمان، ثم قارن أولوياتك بما أنفقت عليه أموالك، فربما تدرك أنك تنفق أموالك هدرا على أشياء لست بحاجة إليها، فاغتنم هذه الفرصة لحذف الأشياء غير المهمة من ميزانيتك.

قم بموازنة نفقاتك مع دخلك

- هذه المرحلة هي جوهر تحديد الميزانية الشهرية، لذا حاول تقسيم النفقات بطريقة تسمح لك بقضاء شهر أكثر سلاسة، ربما عليك التسوق من البقالة مرة واحدة في الأسبوع مثلا لتتوافق مع جدول راتبك، وكذا مساعدتك على تجنب إهدار الطعام.

- تسمح لك العديد من الحسابات المصرفية باستخدام الحسابات الفرعية للحفظ لأغراض محددة، مثل الإجازة أو الدفعة الأولى من أقساط السيارة، لذا من الجيد إعداد التحويلات التلقائية من حسابك الجاري إلى تلك الحسابات الفرعية وفقًا لجدول منتظم.

قم بتعديل ميزانيتك الشهرية حسب الحاجة

- ليس من الضروري أن تكون ميزانيتك ثابتة، فبعد بضعة أشهر قد تكتشف أنك بحاجة إلى تخصيص أموال أكثر لفئة وأقل لفئة أخرى، فلا تتردد في تعديل ميزانيتك لتتوافق مع تغير أولوياتك.

- فكر في مراجعة ميزانيتك الشهرية كل عام لمعرفة ما إذا كنت بحاجة إلى إجراء تعديل شامل، على سبيل المثال إذا كان سداد الديون أحد أولويات ميزانيتك وأنت الآن تمكنت من تسديد جميع ديونك، فستحتاج إلى إعادة تقييم وضعك وتحديد ما يجب معالجته بعد ذلك وكيفية تخصيص أموالك المتاحة حديثًا.

خلاصة

ميزانيتك الشهرية ليست العائق الذي يسحبك إلى الأسفل، بل هي انعكاس لأولوياتك وأهدافك، فخذ وقتًا لمراجعة أمورك المالية ثم استخدم ميزانيتك لإنشاء خريطة طريق إلى المكان الذي تريد أن تكون فيه، ومن خلال وضع الميزانية بشكل صحيح، فأنت مدير مواردك المالية تحسن استخدام أموالك لمساعدتك على تحقيق أهدافك.